3月21日收盘后,交通银行发布2024年年报,这是国有行中率先出炉的年度成绩单。

报告显示,2024年交通银行坚持稳中求进,业务规模稳步提升,盈利增长保持韧性,资产质量稳定向好 ,经营发展实现稳中有进、稳中提质。

交通银行2024年报亮点如下:

规模增长:报告期末,集团资产总额达到14.90万亿元,较上年末增长5.98%。

其中客户贷款余额为8.56万亿元,较上年末增长7.52% ;

负债总额为13.75万亿元,较上年末增加7840.98亿元,增幅为6.05%。

客户存款余额为8.80万亿元,较上年末增长2.91%。

…………………………………..

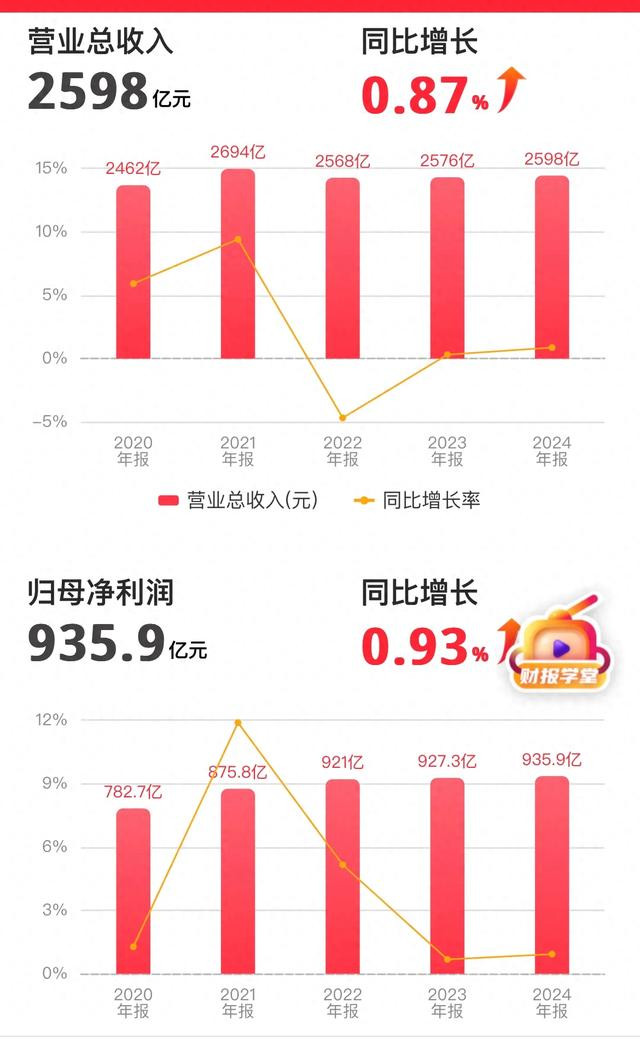

盈利情况:2024年,集团实现营业收入2598.26亿元,同比增长0.87%;

净利润(归属于母公司股东)935.86亿元,同比增长0.93%。

此前2024年前三季度,交通银行营收、归母净利润分别下滑1.39%、0.69%,全年实现了营收、净利润增速由负转正。

……………………………………

贷款余额、债券投资余额分别较上年末增长7.52%和6.59%。

制造业中长期、战略性新兴产业贷款余额分别较上年末增长11.93%和9.05%。

区域发展:长三角、粤港澳大湾区、京津冀三大区域贷款余额较上年末增长7.85%,增幅较集团贷款平均增幅高0.33个百分点,贷款余额占比54.01%,较上年末提升0.17个百分点。

………………………………………

消费金融:个人贷款余额27524.06亿元,较上年末增长11.29%。其中,个人消费贷款、信用卡贷款余额分别较上年末增长90.44%和9.94%。

科技金融:科技金融授信客户数较上年末增长45.37%,“专精特新”中小企业贷款、科技型中小企业贷款增速分别为64.5%和59.59%。

绿色金融:境内银行机构绿色贷款余额较上年末增长8.58%,投资绿色债券余额较上年末增长37.55%。

普惠金融:普惠型小微企业贷款、涉农贷款余额分别较上年末增长29.10%和15.72%。

养老金融:累计上线适老化财富管理产品323款,养老产业贷款余额较上年末增长38.84%,个人养老金资金账户规模快速增长,养老金托管规模居行业前列。

数字金融:推进人工智能应用规模化、体系化,全年释放超1000人力工作量。“交政通”服务品牌已接入2000余项政务服务。

……………………………………..

上海主场:“债券通”“互换通”交易量达1.80万亿元,银行间市场交易量达177万亿元。医疗付费一件事已在97个城市、1198家医院推广上线。

贸易与财富金融:贸易融资发生额同比增长31.76%,集团理财产品余额较上年末增长27.65%。

………………………………………

资产质量:不良贷款率为1.31%,较上年末下降0.02个百分点;拨备覆盖率201.94%,较上年末上升6.73个百分点。

分红稳定:以截至2024年12月31日的普通股总股本为基数,拟每股分配现金股利0.197元(含税),加上已派发的2024年半年度股息,2024年度全年每股分配现金股利0.379元(含税),现金分红比例为32.68%,且未来三年现金分红比例将不低于净利润的30%。

交通银行2024年报存在以下不足之处:

净息差面临压力:净息差同比下降1BP至1.27%。资产端受LPR下调、存量房贷利率调整等政策性因素影响,叠加有效需求偏弱、行业竞争加剧,资产收益率面临下行压力;负债端受外部环境及客户偏好等因素影响,存款结构呈现定期化、长期化趋势,延缓整体存款平均成本率下行。

手续费及佣金净收入下滑:2024年实现手续费及佣金净收入369.14亿元,同比降幅达14.16%。其中,银行卡业务收入受居民消费意愿不足及主动优化客户结构影响,同比下降20.98%;代理类业务收入因费率下调政策性因素,同比下降33.60%。

………………………………….

零售业务不良率上升:个人贷款不良率较上一年末上升27BP至1.08%。信用卡不良率达2.34%,较上一年末上升42BP,信用卡逾期贷款285.22亿元,逾期贷款率达5.3%;住房贷款、个人经营贷不良率较上年末分别上行21BP、43BP至0.58%、1.21%。

部分行业不良率较高:对公方面,住宿和餐饮业不良率达16.61%,房地产业不良率虽较上年末下降14BP,但仍高达4.85%,批发零售业、科教文卫行业不良率相对较高,分别为2.97%、3.06%。

………………………………………..

非利息净收入下降:2024年非利息净收入下降了3.72%,反映出银行在拓展多元化收入来源方面面临一定困难,对利息收入的依赖程度相对较高,收入结构有待进一步优化。

负债结构面临挑战:客户存款余额同比增长2.91%,增幅相对较小,而同业及其他金融机构存放款项有所减少,这可能影响银行的资金来源稳定性,需要银行在负债管理方面加强策略调整,优化负债结构。

逾期贷款余额上升:逾期贷款余额较上年末增加79.77亿元,增幅7.24%,尽管不良贷款率有所下降,但逾期贷款的增加可能预示着未来信用风险有上升的趋势,需要加强对贷款质量的监测和风险管理。

关注类贷款率上升:关注类贷款率同比上升6个基点,这部分贷款虽然目前尚未形成不良,但存在潜在风险,需要密切关注其质量变化,防止关注类贷款进一步转化为不良贷款,给银行资产质量带来压力。

…………………………………………..

以上不足之处反映了交通银行在当前经济金融环境下所面临的一些挑战,该行需要采取相应措施加以应对,以实现业务的持续稳定发展。

免责声明:本文只是数据分析,不做买卖推荐,投资有风险,入市需谨慎!